背景

2016年5月「改正保険業法」が施行され、当局から金融事業者に対し顧客本位の営業に関しての義務・ルールが明確に示されました。(のち2017年3月「顧客本位の業務運営に関する原則」)

保険代理店にとって20年ぶりの保険業法改正は、「顧客の最善の利益追求」の原則のもと顧客対応プロセス等を明確にしたうえでの募集適正化や、また事業として自立できる体制を整備する・・・といったことが具体的に示された厳格なものとなりました。

その最中に起こった新型コロナ禍の影響で当局の対応も一時停滞したかに見えましたが、2021年1月「顧客本位の業務運営に関する原則:改訂」・「保険会社向けの総合的な監督指針:改正」が案内され、保険代理店を取り巻く環境は歩みを止めることなく次のステップへと伸展しています。

特に、新型コロナ禍に伴い「非対面」のニーズが加速したことが、DXの急激な進化と相まって「リアル対面募集」に加えて「WEBによるデジタル対面募集」という新たな募集手段を生み出し、「新たな体制整備ルール」拡充の必要性を求められるようになってきました。

「自立した態勢整備」の重要性

「デジタル対面募集」をはじめとして顧客とのリアルな接点が減少することは、つまり「顧客の意向を正確に把握し保険という商品に反映させるプロセス」に齟齬が生じないよう、今まで以上により丁寧でより正確な対応が求められるという事です。

ここで大事なことは、保険会社の指示を待って、それを守るだけ(形だけ)では不十分かもしれないという事です。

そもそも代理店さんには、各々歴史や規模や特性といった違いがあり、規程をひな形で作るようなわけにはいかないからです。

「改正保険業法」施行により、指示待ちではなく代理店自ら「創造・工夫」し自立することを求められています。

今、「自立した態勢整備」を確立することこそが、「お客様から・保険会社から選ばれる代理店」の必須条件となってくるものと考えます。

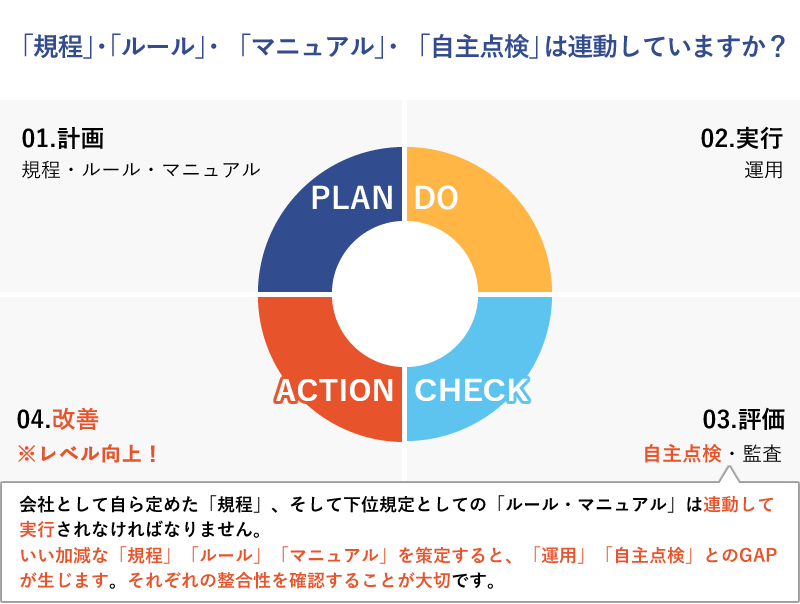

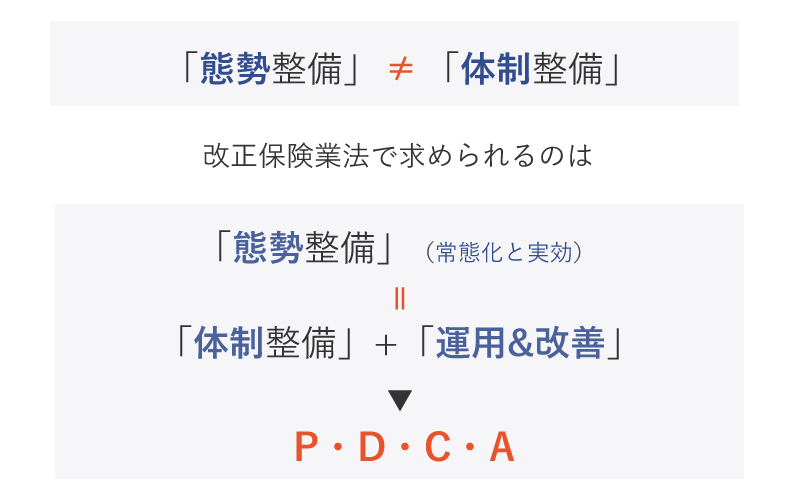

「態勢整備」と「体制整備」の違い

「態勢整備」とは、「体制整備」されたものが確実に「運用」され、そして「改善」され、「PDCAサイクル」として常態化し、「実効」を伴うものです。

「態勢整備」は保険業法に対応しただけでは不十分

「態勢整備」は、保険業法対応(形)だけでは機能しないことがあります。

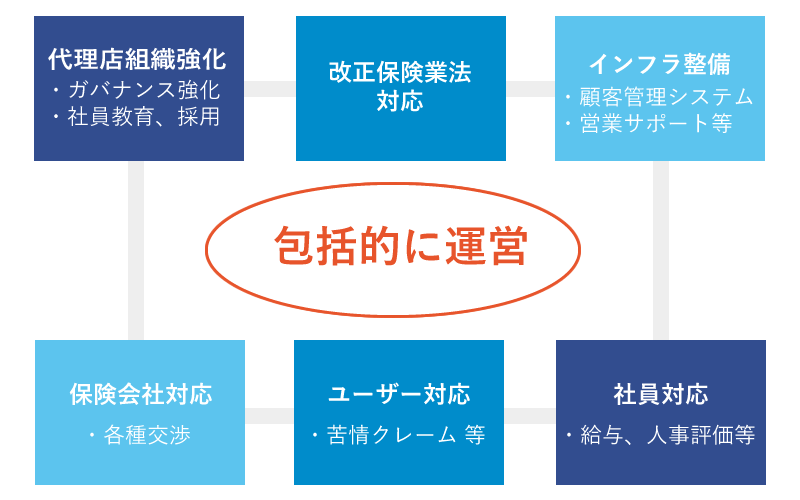

次のことが包括的に機能することで、はじめて「ガバナンス」が効いてきます。

そして強固な基盤を確立でき、「顧客本位の経営」が可能となります。

中途半端な体制整備は注意が必要